【22.04.22】景況調査2022/1月〜3月

前回好転の業況指数がマイナスへ悪化

第41回景気動向基本調査結果

第41回景気動向基本調査結果

(2022年1月〜2022年3月期調査)

調査期間3/28〜4/19

回答44社(建8社・製9社・小売9社・サ18社)/373社(12%)

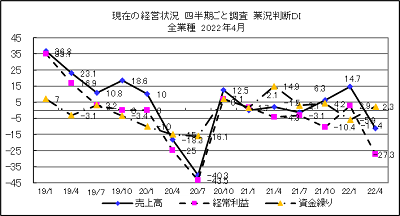

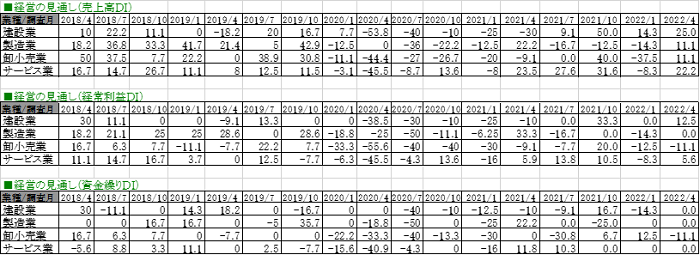

現在(1月〜3月)の経営状況は、(10月〜12月期と比べて)全業種で見ると、売上高DI(「増加」−「減少」割合)は1月調査の14.7から△11.4へ悪化しました。経常利益DI(「増加」−「減少」割合)も2.9から△27.3へとマイナス圏となりました。資金繰りDI(「余裕」−「窮屈」)は△5.9から2.3へと改善しました。前回1月調査の見通し予測でも売上高、経常利益がマイナスを予測していました。

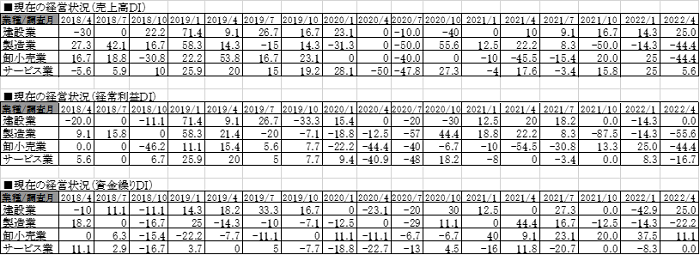

1月〜3月の経営状況を業種別で見ると、建設業では売上高DIが14.3→25.0、経常利益DI△14.3→0、資金繰りDI△42.9→25.0と、改善となりました。

製造業は、売上高DIが△14.3→△44.4、経常利益DI△14.3→55.6、資金繰りDI△14.3→△22.2と悪化を示しました。

卸小売業も売上高DI25→△44.4、経常利益DI25→△44.4、資金繰りDI37.5→11.1といずれも悪化となりました。

サービス業で、売上高DI25→5.6、経常利益DI8.3→△16.7と悪化、資金繰りDIは△8.3→0と改善傾向を示しました。

見通しは改善を予測

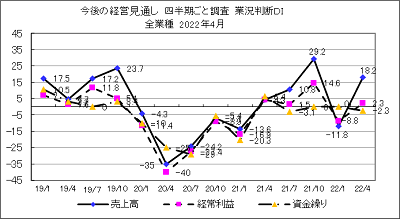

経営の見通し(1月〜3月予測)は、全業種で売上高DIが△11.8→18.2、経常利益DIが△8.8→2.3と改善を予測しました。資金繰りDIは0→△2.3と悪化の予測となりました。

経営の見通し(1月〜3月予測)は、全業種で売上高DIが△11.8→18.2、経常利益DIが△8.8→2.3と改善を予測しました。資金繰りDIは0→△2.3と悪化の予測となりました。

業種別の経営の見通しでは、建設業の売上高DIは、14.3→25.0、製造業で△14.3→11.1、卸小売業で△37.5→11.1、サービス業△8.3→22.2と改善予測となり、またコロナウイルス感染が起きて以来はじめて全業種でプラス圏となりました。

経営の見通しの経常利益DIは、建設業、製造業、サービス業で改善予測となりましたが、卸小売業は△12.5→△11.1と改善するもマイナス圏に留まりました。

一方、資金繰りDI(「余裕」−「窮屈」)は、卸小売業が12.5→△11.1と悪化予測となり、建設業は△14.3→0と改善予測、製造業とサービス業はいずれも0→0と横ばいの予測でした。

仕入れ単価DIは依然高い水準

仕入単価DI(「上昇」−「下降」割合)は全業種で43.2と、前回の55.9は上回ったものの依然高い水準となりました。業種別のDIでは建設業が85.7→85.7、製造業で85.7→66.7、卸売小売業75.0→44.4、サービス業8.3→11.1でした。

一方、販売単価・客単価DI(「上昇」−「下降」割合)は全業種では8.8→20.5となり、前回よりも上昇しました。

仕入れ単価DI−販売客単価DIは47.1→22.7となり、前回より縮小しました。

生産・営業設備の過不足感DI(「過剰」−「不足」割合)は、全業種でみると△26.5→△15.9とやや緩んだものの依然不足感がある状況となりました。

雇用状況DI(「過剰」−「不足」)を全業種でみると△35.3→△31.8と不足の傾向が続いています。

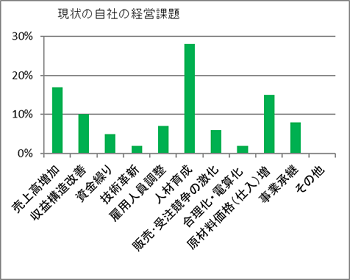

現状での自社の最大の経営課題については、人材育成28%、売上高増加17%、次いで原材料価格(仕入)増15%、収益構造改善10%の順となりました。

現状での自社の最大の経営課題については、人材育成28%、売上高増加17%、次いで原材料価格(仕入)増15%、収益構造改善10%の順となりました。

1〜3月期に課題解決のために試みた事など自由意見として、「思っているより取引先の回復が遅く、資金繰りが悪化している。すでに値上げされた材料や固定費回収のための価格改定を試みるがまだ2、3か月を要し、固定費分の改定が受け入れられない状況もある(製造業)」「コロナの影響で客数が伸びず店舗の売上が減少傾向なのを外商でカバーしている。SWOT分析を行い、経営戦略を模索中(販売業)」「石油価格の上昇に対する価格転嫁が難しい。値上げしやすい世の中にならないと結局従業員や末端へのしわ寄せとなる(運輸業)」といった声がありました。