【22.08.03】景況調査2022/4月〜6月

建設業さらに好転、製造業は厳しさ増す

第42回景気動向基本調査結果(2022年4月〜2022年6月期調査)

第42回景気動向基本調査結果(2022年4月〜2022年6月期調査)

調査期間6/14〜7/27 回答42社(建8社・製6社・小売11社・サ17社)/376社(11%)

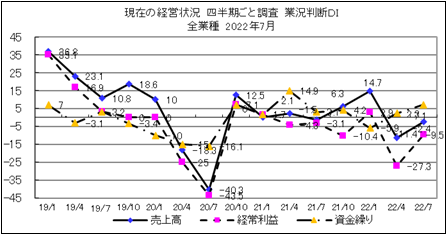

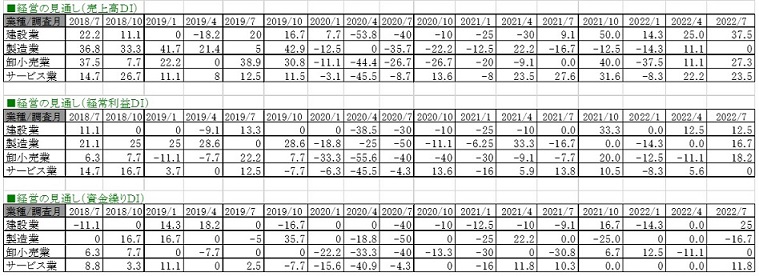

現在(4月〜6月)の経営状況は、(1月〜3月期と比べて)全業種で見ると、売上高DI(「増加」−「減少」割合)は4月調査の△11.4から△2.4へ、経常利益DI(「増加」−「減少」割合)も△27.3から△9.5へとマイナスながらやや回復となった。資金繰りDI(「余裕」−「窮屈」)も2.3から7.1へとさらに改善しました。前回4月調査の見通し予測でも売上高、経常利益の改善を予測していました。

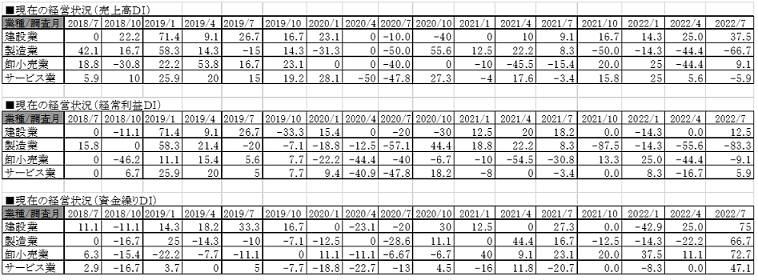

4月〜6月の経営状況を業種別で見ると、建設業では売上高DIが25.0→37.5、経常利益DI 0→12.5、資金繰りDI 25.0→75と、さらに好転しました。

4月〜6月の経営状況を業種別で見ると、建設業では売上高DIが25.0→37.5、経常利益DI 0→12.5、資金繰りDI 25.0→75と、さらに好転しました。

製造業は、売上高DIが△44.4→△66.7、経常利益DI△55.6→△83.3、資金繰りDI△22.2→△66.7といずれも下落し、卸小売業は売上高DI △44.4→9.1、経常利益DI△44.4→△9.1、資金繰りDI 11.1→72.7といずれも改善となりました。サービス業で、売上高はDI5.6→△5.9へと悪化、経常利益はDI△16.7→5.9、資金繰りDIは0→47.1と改善しました。

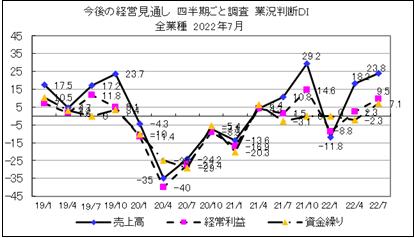

見通しは前回に続き改善を予測

経営の見通し(7月〜9月予測)は、全業種で売上高DIが18.2→23.8、経常利益DIが2.3→9.5、資金繰りDIは△2.3→7.1と上昇を予測しました。

経営の見通し(7月〜9月予測)は、全業種で売上高DIが18.2→23.8、経常利益DIが2.3→9.5、資金繰りDIは△2.3→7.1と上昇を予測しました。

業種別の経営の見通しでは、建設業の売上高DIは、25.0→37.5、卸小売業で11.1→27.3、サービス業22.2→23.5と、改善予測となりましたが、製造業は11.1→0と悪化の見通しとなりました。

経営の見通しの経常利益DIは、建設業は横ばい、製造業、卸小売業で改善予測となりましたが、サービス業は5.6→0と悪化予測となりました。

一方、資金繰りDI(「余裕」−「窮屈」)は、製造業が0.0→△16.7と下落の見通しとなり、建設業は0→25、卸小売業が△11.1→0、サービス業が0.0→11.7と改善予測でした。

仕入れ単価DIはさらに大幅な上昇続く

仕入単価DI(「上昇」−「下降」割合)は全業種で61.9と、前回の43.2よりさらに大幅な上昇となり、高い水準が続いています。

業種別のDIでは建設業が87.57→75.0、製造業で66.7→66.7、卸売小売業44.4→72.7、サービス業11.1→47.0で、特に卸小売業とサービス業のポイント上昇が目立ちました。

一方、販売単価・客単価DI(「上昇」−「下降」割合)は全業種では20.5→23.8となり、前回よりもやや上昇しました。

仕入れ単価DI−販売客単価DIは22.7→38.1と前回より拡大し、価格転嫁への取り組みが課題となっています。

生産・営業設備の過不足感DI(「過剰」−「不足」割合)は、全業種でみると△15.9→△14.3とやや緩んだものの依然不足感がある状況となりました。

雇用状況DI(「過剰」−「不足」)を3期全業種でみると△35.3→△31.8→△26.2と不足感は続いていますが、高止まり傾向も見受けられます。

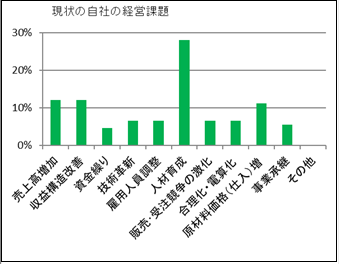

現状での自社の最大の経営課題については、人材育成28%、売上高増加と収益構造改善が12%、次いで原材料価格(仕入)増11%の順となりました。

現状での自社の最大の経営課題については、人材育成28%、売上高増加と収益構造改善が12%、次いで原材料価格(仕入)増11%の順となりました。

4〜6月期に課題解決のために試みた事など自由意見として、「販売単価上昇の施策改善策の会、ミーティングの複数会議を実施(販売業)」「新車入荷が困難な状況で中古車にシフトできた(販売業)」「賃金の上昇を検討(サービス業)」「大幅なベースアップ、新卒採用準備の加速(サービス業)」といった回答がありました。